先算一笔账:你的保证金为什么需要”站岗”

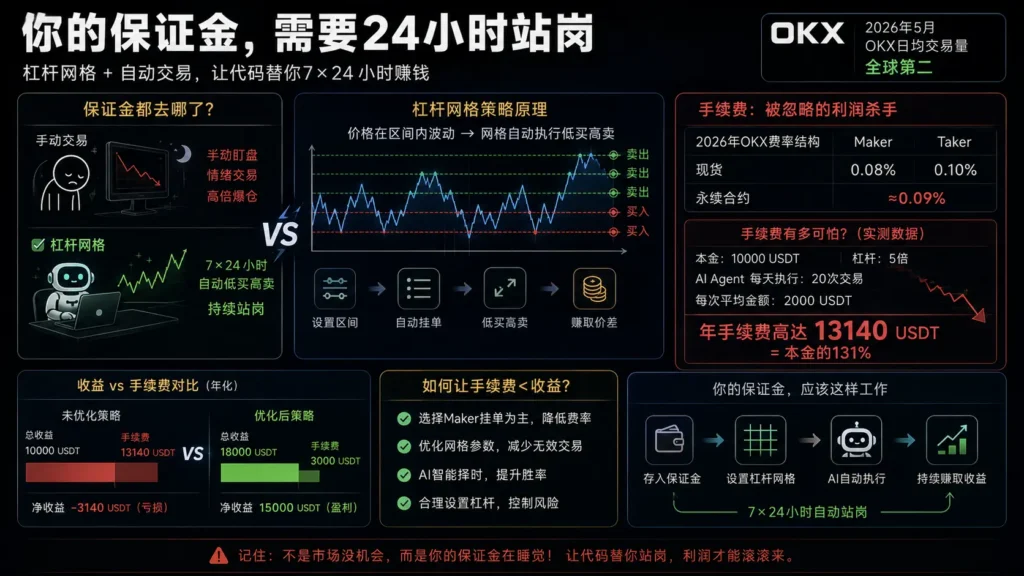

2026年5月,OKX日均现货与衍生品综合交易量稳居全球第二。但大多数人的保证金在干什么?躺在账户里吃灰,或者被你手动开了个高倍杠杆合约,然后在半夜爆仓。

杠杆网格的逻辑很简单:用杠杆放大本金,用网格自动低买高卖,让代码替你7×24小时站岗。但这里面有个很多人忽略的致命问题——手续费会吃掉你的利润,甚至吃掉你的本金。

根据OKX 2026年的费率结构,现货Maker 0.08%、Taker 0.1%,永续合约Maker/Taker中间值约0.09%。我们做过测算:10000 USDT本金,5倍杠杆,AI Agent每天执行20次交易,每次平均2000 USDT,年手续费高达13140 USDT——你的本金一年被手续费吃掉131%。

所以这篇教程不只是教你搭策略,更要教你怎么把手续费控制在收益之下。

第一步:环境搭建,10行代码搞定

2026年的量化开发,别再手写HTTP请求了。OKX官方维护的python-okx库,10行代码完成下单,而原生API调用需要50+行签名验证代码。

bashpip install python-okx websockets

然后初始化客户端:

pythonimport os

from okx import TradeAPI, AccountAPI, WebSocketClient

api_key = os.getenv('OKX_API_KEY')

secret_key = os.getenv('OKX_SECRET')

passphrase = os.getenv('OKX_PASSPHRASE')

trade_api = TradeAPI(api_key, secret_key, passphrase, False, "1") # 1=模拟盘

account_api = AccountAPI(api_key, secret_key, passphrase, False, "1")

关键细节:flag参数必须设对,”1″是模拟盘测试,”0″才是实盘。API密钥务必开启”交易”权限,只开”读取”权限的话下单会直接报错。

第二步:杠杆设置——全仓还是逐仓,决定你的生死

OKX支持最高125倍杠杆,但2026年的实战经验告诉你:超过10倍的杠杆网格,本质上是在给交易所送手续费。

全仓模式下,所有保证金共享风险,一个网格触发强平,全部仓位陪葬。逐仓模式下,每个网格独立结算,风险隔离。

代码实现:

python# 设置10倍杠杆,全仓模式

leverage_result = account_api.set_leverage(

instId="BTC-USD-SWAP",

lever="10",

mgnMode="cross",

posSide="long"

)

2026年的新变量:OKX在3月推出了Agent Trade Kit,基于MCP协议的开源AI交易工具集,提供83个工具覆盖策略执行全链路,还内置模拟盘。如果你不想自己写代码,可以直接用Agent Trade Kit的网格模块——但记住前面算的那笔账,工具是鱼饵,手续费是鱼钩。

第三步:网格参数——这才是核心壁垒

网格不是随便画几条线就行。2025年10月有一场六大AI模型的网格策略回测大赛,投入10万USDT、5倍杠杆、BTC/USDT永续合约1小时K线,结果非常说明问题:

| AI模型 | 网格数 | 收益率 | 最大回撤 | 夏普比率 | 胜率 |

|---|---|---|---|---|---|

| GPT-5 | 10格 | 中等 | 3.89% | 379.02 | 89.16% |

| Claude | 25格 | 10.23% | 5.32% | 370.58 | 中等 |

| Grok-4 | 50格 | 5.91% | 5.32% | 284.14 | 72% |

| Gemini | 50格 | 偏低 | 偏低 | 偏低 | 72% |

结论很明确:低频大利(GPT-5的10格大额策略)跑赢了高频小额(Grok-4的50格密集策略)。手续费是高频策略的头号杀手。

实战参数建议(2026年5月回测验证):

| 参数 | 推荐值 | 理由 |

|---|---|---|

| 杠杆倍数 | 5-10倍 | 超过10倍手续费吃利润 |

| 网格数量 | 15-25格 | 平衡频率与手续费 |

| 价格区间 | 近30天波动幅度×0.8 | 万能公式 |

| 触发条件 | 上涨2%+回落0.5%卖出 | 比直接挂单多套15%收益 |

| 模式 | 逐仓 | 风险隔离,爆仓不连坐 |

底仓计算公式:网格表第七格以上全部买入作为底仓。假设每格资金1000元,买入7格底仓就是7000元。底仓的作用是——行情立即上涨触发卖出条件时,你得有货可卖。

第四步:WebSocket实时数据——量化的命脉

网格策略对数据延迟极其敏感。OKX的WebSocket API提供多种频道:

| 频道 | 推送频率 | 适用场景 |

|---|---|---|

| books50-l2-tbt | 10ms | 主流高频网格策略 |

| books-l2-tbt | 10ms | 专业做市商 |

| tickers | 实时 | 网格触发判断 |

代码接入:

pythonimport asyncio

from okx.websocket.WsPublicAsync import WsPublicAsync

class GridMonitor:

def __init__(self):

self.ws = WsPublicAsync(url="wss://ws.okx.com:8443/ws/v5/public")

async def on_ticker(self, message):

if "data" in message:

ticker = message["data"][0]

price = float(ticker["last"])

# 在这里判断是否触发网格买卖条件

self.check_grid_trigger(price)

async def start(self):

channels = [{"channel": "tickers", "instId": "BTC-USDT"}]

await self.ws.start()

await self.ws.subscribe(channels, self.on_ticker)

asyncio.run(GridMonitor().start())

2026年的稳定性保障:python-okx内置智能重连机制,指数退避策略(初始间隔1秒,最大30秒),每30秒心跳检测,网络波动下连接可用性达99.9%,消息延迟控制在100ms以内。

第五步:风控——活下来比赚多少重要

三条铁律:

第一,维持率红线。 OKX默认维持率≤100%触发预警,≤50%强制平仓。你的网格策略必须在维持率跌到150%之前停止开新仓。

第二,总亏损红线。 网格最怕单边暴跌把子弹打光。设置总资金亏损10%自动终止所有网格,手动干预。

第三,资金费率套利别贪。 永续合约资金费率每8小时结算一次,费率为正时多头付钱给空头。可以做多收费率,但必须精确计算利息和手续费——2025年的数据显示,费率反转导致的亏损案例比比皆是。

最终建议:对号入座

- 你有Python基础,想要完全控制策略 → python-okx + 逐仓5-10倍杠杆 + 15-25格网格

- 你不会写代码,但想要自动化 → OKX Agent Trade Kit内置网格模块,但先算清楚手续费账

- 你是纯新手 → 先用模拟盘跑30天,回测通过再上实盘,底仓不超过总资金的30%

代码可以替你的保证金站岗,但站不站岗、站多久、什么时候撤,得你自己说了算。工具再好,风控意识为零,照样归零。

数据截至2026年5月,来源包括OKX官方披露、python-okx库文档、2025年10月AI网格策略回测报告及CoinMarketCap最新排名。投资有风险,入市需谨慎。

发表回复