一、一个反直觉的现象

在加密合约交易圈有一个不成文的观察:新手选平台看费率,老手选平台看稳定性。这里的“老手”不是指资金体量最大的那批,而是经历过至少一轮完整牛熊周期、在不同平台上交过“学费”、至今仍在稳定盈利的那群人。

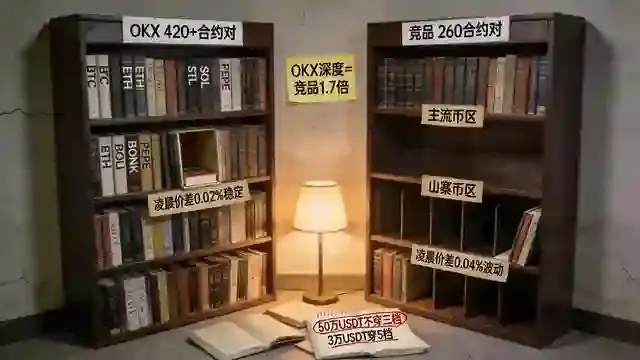

这群人的选择出奇地集中。2026年一季度,OKX永续合约市场份额约19%,衍生品季度成交量2.19万亿美元,稳居全球第二。在ETH永续合约的机构级深度上,多家第三方流动性报告的结论高度一致:大额订单的执行成本在主流平台中处于最优水平。而这些数据反映的只是结果,不是原因。

费率在专业交易者的决策权重里排不进前三。以一名日均交易量200万美元的量化交易员为例,OKX VIP 5级别Taker费率约0.015%,币安约0.020%,日费率差额约100美元——年化差距确实可观,但在策略年化收益动辄20%-40%的机构盘子里,这点差额还不足以驱动“换平台”级别的决策。

驱使他们选择OKX的,是另外五个维度。

二、理由一:极端行情不“拔网线”

“极端行情能交易”是合约交易者的最低诉求,但全球能做到真正零重大宕机的交易所并不多。OKX在2025年全年和2026年一季度均保持零核心撮合引擎宕机记录,这一数据在同等体量的交易所中处于第一梯队。

技术底座是Protocol 23升级后的底层撮合系统:订单匹配延迟压缩至2毫秒以内,峰值吞吐量达每秒50万笔,并发连接支持150万。这些数字对普通用户是技术参数,对老交易员是“2025年10月关税冲击导致24小时内190亿美元清算”这种级别事件中,依然能正常下单、正常止损、正常平仓的亲身经历。

2026年5月7日BTC从82,860美元急跌超2,000美元,超13万人爆仓。币安报告称当日资产划转子系统出现约33分钟性能下降,而OKX交易系统在此期间各项功能正常运行。老交易员对这33分钟的差距有刻骨铭心的体会——那是止损指令进去和没进去之间的差别,是账户归零和活下来之间的差别。

三、理由二:标记价格——对“插针”的防御不是口号

永续合约交易者最怕的不是跌,是“插针”。2026年加密市场的波动率虽然较一季度有所收敛,但地缘政治风险和宏观政策变数仍然存在,瞬时价格异常波动时有发生。低流动性时段或重大新闻发布瞬间,某些交易所会出现价格瞬间大幅偏离又迅速拉回的现象——如果交易所用最新成交价判定强平,这种“插针”足以将大量高杠杆仓位扫地出门。

OKX使用标记价格而非最新成交价来判定强平。标记价格由指数价格与深度加权买卖一档价综合生成,更新频率每秒一次。当某交易所出现瞬时插针时,只要指数价格和主流交易所的加权买卖价未同步偏离,标记价格就不会跟随单点异常成交而剧烈波动。

这不是什么秘密技术,但老交易员知道这项设计的价值。它意味着在绝大多数“插针”事件中,被强平的不是他们,而是其他平台上用最新成交价判定强平的对手方。

四、理由三:统一账户——跨产品资金效率

OKX的统一账户体系允许在一个账户内同时管理现货、合约、理财和支付资金,不同产品线之间的资金调拨无需反复划转。这种设计对两个场景的价值尤为突出。

场景一:多仓位对冲。老交易员很少做单边裸仓。他们可能在BTC上做多、在ETH上做空,或者在现货持有BTC的同时在合约上做对冲。全仓模式下,反向仓位之间的盈亏可以实时冲抵,释放保证金占用。如果现货和合约分开在不同账户,保证金效率会大幅降低。

场景二:资金费率套利。在正费率环境下,买入现货同时做空等量永续合约,赚取多头支付的资金费而保持市场中性。这种策略要求在现货和合约两端同时持有头寸且快速调整比例。统一账户让这类套利无需在账户间反复划转资金,摩擦成本几乎为零。一位专注于资金费率套利的量化交易员在Datawallet的采访中提到:“多平台操作时,资金划转的时间差本身就吞噬一部分利润。统一账户解决的恰恰是这个问题。”

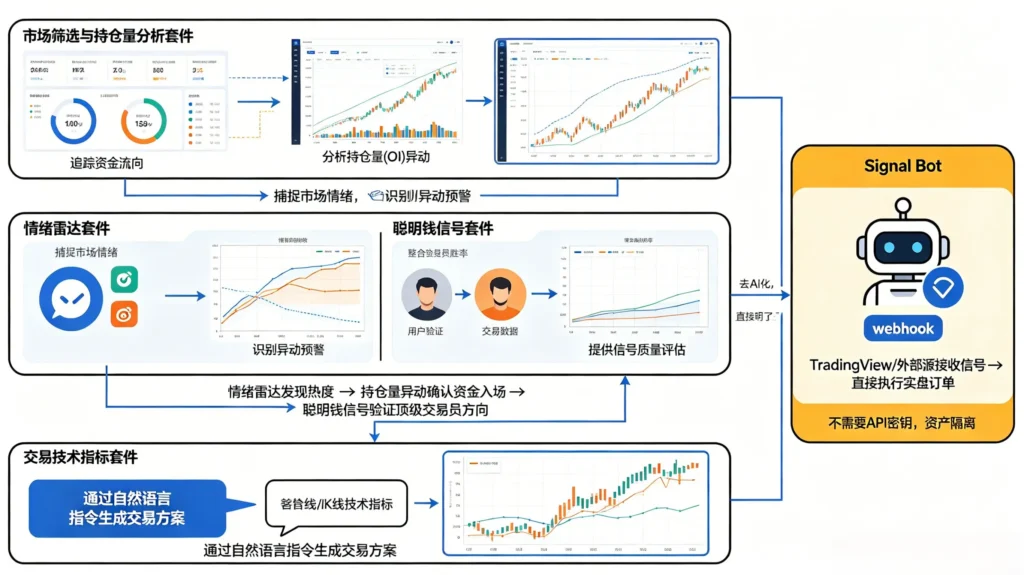

五、理由四:API与工具链——给程序留足空间

老交易员的“老”,体现在他们对自动化工具的依赖程度上。手动交易总有情绪波动、总有精力上限,而程序没有。OKX的API体系在专业交易者圈子里口碑相对稳定,原因有三。

第一,API延迟和稳定性。CoinGecko的测评报告在延迟和撮合质量维度将OKX评定为高分,WebSocket推送延迟可满足高频策略对实时数据流的要求。第二,Signal Bot的隔离账户设计。通过webhook接收TradingView或自定义信号源的指令,在独立保证金子账户内完成执行,无需开放主账户API权限。这意味着即使Signal Bot出现问题,也不会波及账户其余资产。第三,2026年新上线的AI Trading Bot支持自然语言生成策略,对非程序员交易者降低了自动化的门槛。

对老交易员来说,API的价值不在于便捷,而在于容错。深夜波动率骤升时,依靠人工操作既不现实也不可靠,预设自动策略的执行纪律是账户安全的最后防线。

六、理由五:跨期聚合引擎——用结构设计化解“分仓流动性折价”

合约交易中存在一个常见的技术问题——不同到期日的永续合约流动性天然割裂,导致大额订单在单一到期日合约上吃穿多层订单簿,产生不必要的滑点。

OKX的跨期聚合引擎将不同到期日合约的流动性统一调度,资金在一个逻辑上的“共享池”里完成价格发现和订单匹配。BTC/USDT合约在±0.5%价格带内订单簿深度达42亿美元,ETH/USDT对应深度约18.7亿美元。一笔千万美元级别的市场订单在聚合引擎中匹配的价格,优于在单一到期日订单簿上的执行价格。

这种设计的优势对大额订单更为明显。TokenInsight在2026年3月发布的流动性报告显示,BTC合约卖单在头部平台间的滑点差异相对较小,整体流动性较为均衡;而ETH合约的表现则出现明显分化,500万美元卖单在OKX上的滑点处于第一梯队。执行成本的差异可能相当可观,远超手续费差额。

对于机构交易者和高净值个人,这笔账算得格外清楚。

七、这一切的共性:风险控制的确定性

如果把这五个理由放在一起看,它们的共同指向不是“OKX让你多赚钱”,而是“OKX让你少犯错”。极端行情下的系统可用性,降低因技术故障而无法止损的概率。标记价格机制,降低因“插针”被错误强平的概率。统一账户与跨期聚合引擎,降低因资金效率折损和流动性割裂带来的隐性成本。API的稳定性,降低自动化策略在关键时刻执行失败的概率。

费率上的微小差异——VIP 5级别0.005%的费率差——在单日波动5%、杠杆持仓瞬间盈亏几千美元的合约世界里,远不如“极端行情能正常平仓”来得重要。合约交易的本质是风险转移——做多或做空的决策背后,是愿意承担多大亏损来换取多大的潜在利润。当风控机制的可预测性比费率差异更重要时,“最坏情况下的生存概率”就成了平台选择的首要变量。

八、结语

在合约交易的世界里,省下来的手续费可能会在一次意外中全部还给市场,但每一次极端行情中保住的仓位,都会持续为账户复利。这就是为什么真正经历过一轮牛熊的老交易员最终会选择同一个平台——不是因为费率表上那0.00几的差距,而是因为当所有人都在恐慌、当系统濒临极限、当一秒钟决定生死的时候,那个引擎依然在运转、订单依然能成交、止损依然能执行。

在这个行业里,活着就是一切。工具的价值不在于让你多赚钱,而在于帮你守住底线,活到下一个天亮。对老交易员而言,这就是选择平台的最终标准。