一、引言:杠杆的真相——每一倍都在缩小你的生存空间

2026年5月7日,比特币从82,860美元急跌超2,000美元,超13万交易者爆仓,金额达5.1亿美元。每一轮剧烈波动之后,社区里都会出现同一类反思:“方向看对了,但杠杆太高,被震下车了。”

这句话背后藏着一个被反复忽略的数学事实:杠杆倍数不是收益放大器那么简单,它的本质是生存空间的压缩器。10倍杠杆意味着反向波动约8.5%即触发强平——在加密市场,这是一个月内随时可能发生的事。100倍杠杆意味着反向波动约0.85%即告强平——BTC一天之内在0.85%区间内上下穿越多次,完全是常态。

因此,杠杆倍数的选择,不是“激进还是保守”的风格问题,而是一道必须用数学来回答的计算题。本文的核心任务是将这道计算题拆解清楚。

二、杠杆的数学本质:强平距离如何被杠杆改写

2.1 强平价格的计算公式

OKX永续合约采用标记价格判定强平,而不是最新成交价。这意味着瞬时插针不会触发强平——标记价格由指数价格与深度加权买卖一档价综合生成,需要持续偏离才会带动强平线移动。但标记价格最终仍会跟随真实价格方向,它对插针的保护只有延迟作用,没有消除作用。

多仓强平价格的计算逻辑可以表述为:强平价格 = 开仓价 × [1 − (1/杠杆) + 维持保证金率],其中维持保证金率随币种和仓位规模浮动。BTC永续合约基础维持保证金率约0.5%,ETH约1.0%,山寨币更高。

以BTC开仓价80,000美元、维持保证金率0.5%为例,强平价格与杠杆的对应关系如下:

| 杠杆倍数 | 强平价格 | 反向波动强平距离 | BTC单日触及概率(参考历史波动) |

|---|---|---|---|

| 5倍 | 约64,400美元 | 约19.5% | 较低 |

| 10倍 | 约72,400美元 | 约9.5% | 中等 |

| 20倍 | 约76,400美元 | 约4.5% | 较高 |

| 50倍 | 约78,560美元 | 约1.8% | 很高 |

| 100倍 | 约79,280美元 | 约0.9% | 极高 |

2.2 为什么大多数人低估了强平风险?

多数交易者开仓时看到的强平价格,在心理上被归入“极端情况”——觉得价格不可能在短期内跌那么多。但加密市场的波动率分布有严重的厚尾特征:月内出现单日10%以上波动的概率并不像正态分布假设的那么低。

更隐蔽的风险在于:永续合约账户在收取资金费率后,未实现盈亏持续变化,全仓模式下的预估强平价格会不断向当前价格方向移动。也就是说,持仓时间越长,即使价格不动,强平风险也在上升——资金费率持续扣除保证金,使强平线逐步靠近当前价格。

另一个常见误区是追加保证金可以消除强平风险。追加保证金确实可以拉远强平价格,但在极端单边行情中,连续追加保证金往往只是延缓强平时间,而非避免强平——因为价格本身也在持续向不利方向移动。真正决定生存的,是初始杠杆倍数的选择——杠杆越低,价格移动对保证金的冲击越小,留给交易者的反应时间和调整空间越大。

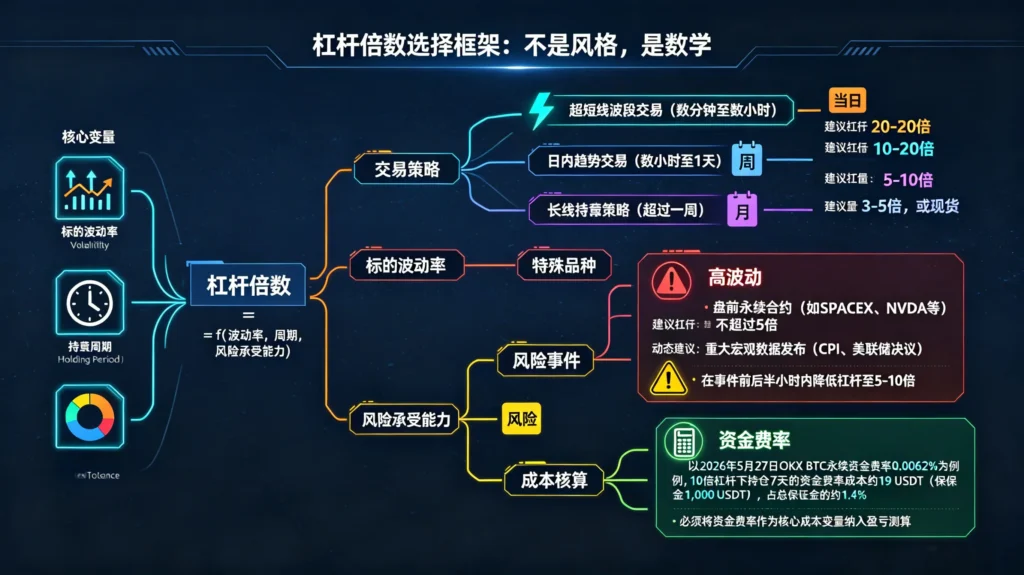

三、杠杆倍数选择框架:不是风格,是数学

根据标的波动率、持仓周期和账户风险承受能力,以下给出可操作的杠杆选择框架。

超短线波段交易(持仓数分钟至数小时):可选择20-50倍杠杆。持仓时间短意味着资金费率影响可忽略,强平风险主要来自极短时间内的剧烈波动。建议在重大宏观数据发布(CPI、美联储决议)前后半小时内降低杠杆至5-10倍,因为这些时段容易出现瞬时大幅波动。

日内趋势交易(持仓数小时至1天):建议10-20倍杠杆。跨资金费率结算点的持仓需要将费率成本纳入考虑,正费率环境下多头持仓的隐性成本会随着时间累积而增加。

中线趋势交易(持仓1-7天):建议5-10倍杠杆。超过一天的持仓必须将资金费率作为核心成本变量。以2026年5月27日OKX BTC永续资金费率0.0062%为例,10倍杠杆下持仓7天的资金费率成本约19 USDT(保证金1,000 USDT),占总保证金的约1.9%——可以承受但需要纳入盈亏测算。

长线持仓策略(持仓超过一周):建议3-5倍杠杆,或直接使用现货替代。永续合约的长线持仓面临资金费率和强平线移动的双重侵蚀。如果看好长期趋势,现货买入+冷钱包存储的综合成本通常低于永续合约过夜费率的长年累积。

盘前永续合约与股票永续合约(SPACEX、NVDA等):这些品种的波动率远高于主流币,且盘前品种没有现货锚定,波动更加剧烈。建议杠杆不超过5倍。

四、与杠杆联动的三大风险变量:费率、滑点与全仓陷阱

4.1 资金费率随杠杆非线性放大

资金费率按名义价值收取,而非保证金。以一笔保证金1,000 USDT、资金费率0.0062%的仓位为例:

- 10倍杠杆(名义价值10,000 USDT):每8小时支付0.62 USDT,月付约55.8 USDT(占保证金5.6%)

- 50倍杠杆(名义价值50,000 USDT):每8小时支付3.1 USDT,月付约279 USDT(占保证金27.9%)

- 100倍杠杆(名义价值100,000 USDT):每8小时支付6.2 USDT,月付约558 USDT(占保证金55.8%)

对于50倍以上的仓位,资金费率不再是“隐性成本”,而是一个月内即可显著侵蚀本金的持续性支出。如果杠杆倍数叠加正费率环境,多单持仓者面临价格波动与费率消耗的双重压力。

4.2 滑点放大效应

100倍杠杆下,0.1%的滑点相当于保证金本金的10%。开仓滑一次,平仓再滑一次,加上山寨币流动性稀薄时市价单可能滑出更大的价差,滑点对保证金的冲击会显著增加。高杠杆必须配合限价单使用——用Maker方式入场,虽然可能错失一两笔交易,但长期下来节省的滑点成本可以相当可观。

4.3 全仓模式下的连环风险

全仓模式下,所有仓位共享保证金池。一个常见的致命操作是:用全仓模式开一笔高杠杆单边仓位,同时账户中还持有其他仓位。当单边仓位出现浮亏时,它持续消耗全账户的保证金池,导致其他仓位的强平线集体向不利方向移动。一旦市场出现同步反向波动,可能出现多个仓位同时被强平的局面。

规则建议:单边投机仓位严格使用逐仓模式,锁定最大亏损额。只有多空对冲组合(如BTC多单+ETH空单)才考虑全仓,因为对冲仓位之间的盈亏可以相互抵消,全仓能更高效地利用保证金。

五、极端行情压力测试:你的杠杆能撑过多大的波动?

5.1 基于2026年真实波动数据的压力测试

选取2026年一季度至二季度的三次真实波动事件,模拟不同杠杆仓位的生存状况。基准仓位:BTC多单,开仓价77,000美元,保证金1,000 USDT。

事件一:2026年一季度(连续67天负费率周期,BTC从62,000反弹至82,000)

| 杠杆 | 强平价 | 期间最低价是否触及强平 | 生存? |

|---|---|---|---|

| 10倍 | 约69,700美元 | 否 | ✅ |

| 20倍 | 约73,500美元 | 是(触及62,000低点) | ❌ |

| 50倍 | 约75,500美元 | 是 | ❌ |

事件二:2026年5月7日(BTC冲高82,860后急跌2,000+美元)

| 杠杆 | 强平价(以82,000开仓计) | 当日最低约80,000是否触及强平 | 生存? |

|---|---|---|---|

| 10倍 | 约74,200美元 | 否 | ✅ |

| 20倍 | 约78,100美元 | 否 | ✅ |

| 50倍 | 约80,400美元 | 是 | ❌ |

压力测试结论:10倍杠杆在所有测试事件中均存活。20倍杠杆在极端单边行情中存在强平风险。50倍及以上杠杆在2026年一季度这种级别的波动中存活率极低。

5.2 动态降杠杆是应对极端行情的核心手段

当市场波动率显著放大时(可通过OKX合约页面的波动率指标或主流期权隐含波动率数据观察),主动将杠杆从20倍降至10倍、从10倍降至5倍,是将强平线拉出“危险区”的最有效手段。动态降杠杆不是“胆怯”,而是承认市场波动状态已经超出了原有仓位设计的承受能力——这是专业交易者与业余玩家的核心区别之一。

六、实操框架:从选择倍数到全程管控

综合以上分析,给出一个可执行的杠杆风险管控框架:

开仓前:根据持仓周期选择基础杠杆(短线≤20倍,中线≤10倍,长线≤5倍);计算强平价格与当前价格的百分比距离——如果距离小于该币种近期日均波幅的3倍,说明杠杆偏高,应下调;确认当前资金费率方向和费率水平,若费率偏高(>0.05%),做多时应额外降低杠杆。

持仓中:每8小时资金费率结算后,检查全仓模式下的预估强平价格(逐仓模式下强平价固定),若强平价格向当前价格方向显著逼近,第一时间降杠杆或减仓;定期关注波动率变化,波动率放大期间将杠杆下调一档,待波动率回落再恢复;重大宏观事件(美联储议息、CPI数据发布)前半小时,将杠杆降至平时的一半。

出场上:分批止盈而非一次性全平——在关键阻力位减仓部分锁定利润,剩余仓位调整止损至成本价上方;止损应设在技术结构失效点下方,而非“自己能承受的亏损金额”附近——后者往往是市场扫止损的集中区域。

七、结语:杠杆是工具,不是信仰

杠杆倍数本身没有好坏之分——5倍杠杆在单边趋势中可能让收益显得“不过瘾”,但在极端行情中它可能是唯一能让你活下来的选择。100倍杠杆在风平浪静时让人感觉“效率极高”,但在市场突然转向时,它能在几分钟内让一个仓位归零。

2026年的加密市场波动率虽然较一季度有所收敛,但地缘政治风险、宏观政策转向和黑天鹅事件的潜在冲击依然存在。在这样的市场里,选择杠杆倍数不是选择收益,而是选择你能承受的最大错误空间。杠杆越低,允许犯错的空间越大;杠杆越高,即使方向看对,也可能在价格随机游走中被震出局。

记住一个最简单的原则:如果你不知道这笔交易该用多少倍杠杆,那就用5倍。5倍杠杆也许不会让你一夜暴富,但它能保证你在下一轮极端行情中还有本钱继续交易。在合约市场里,活得久永远是第一优先级,赚得多排第二。

发表回复