一、引言:合约交易的“第二极”正在重新定义衍生品边界

2026年一季度,加密货币衍生品市场经历了剧烈洗牌。CoinGlass数据显示,中心化交易所总交易量较2025年10月峰值收缩约48%,但OKX以2.19万亿美元的季度衍生品成交量稳居全球第二,永续合约市场份额约19%。交易量之外的信号更值得关注——OKX的合约产品线在今年上半年密集上新:3月上线NVDA、AAPL等股票永续合约,4月推出USD本位到期永续合约(X-Perp),5月将永续合约的投机边界拓展至SPACEX、OPENAI等未上市公司估值博弈领域。

这些动作指向同一个方向:合约交易正在突破“BTC/ETH永续”的传统边界,演变为覆盖多资产类别的综合性衍生品市场。对交易者而言,理解规则的复杂度和策略的多样性,比以往任何时候都更重要。本文将从产品、规则、玩法和实操四个维度,完成一次OKX合约交易的系统性拆解。

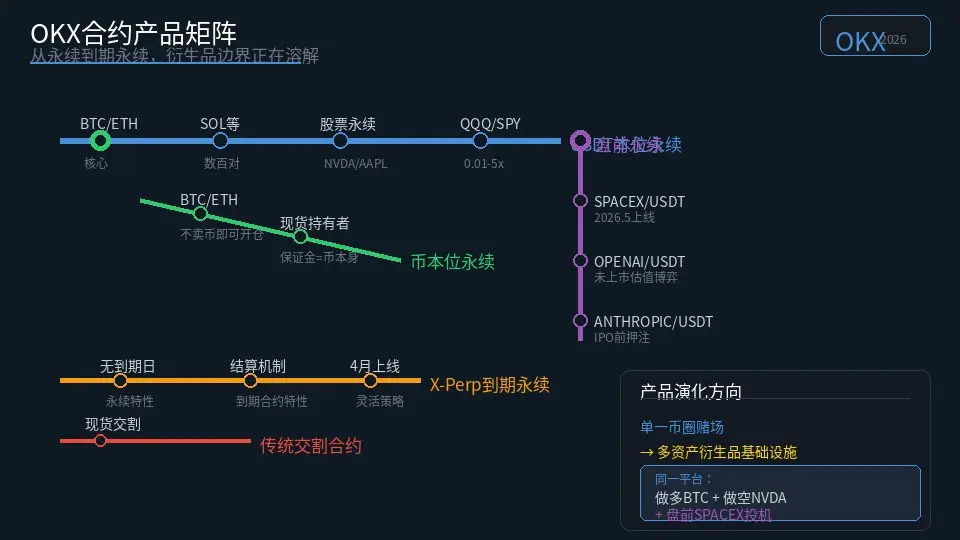

二、合约产品矩阵:从永续到期永续,衍生品边界正在溶解

OKX当前的产品线可以概括为“永续为主、多线并进”:

USDT本位永续合约是最核心的品种,以USDT为保证金和结算资产,支持BTC、ETH、SOL等数百个交易对。2026年3月,OKX将这一品类拓展至传统金融领域——股票永续合约上线,覆盖NVDA、AAPL、GOOGL、MSFT、QQQ和SPY等标的,杠杆0.01–5倍,以USDT结算,打通了传统金融与加密交易的通路。

币本位永续合约以对应加密货币作为保证金,适合手中持有大量BTC或ETH、希望在不卖出币的前提下参与合约交易的现货持有者。

盘前永续合约是2026年5月上线的创新品类,首个上线的是SPACEX/USDT、OPENAI/USDT和ANTHROPIC/USDT三个交易对。其底层逻辑是将永续合约的投机功能延伸至未上市公司的估值博弈——用户在项目IPO或公开市场交易之前就可以对其价值进行方向性押注。

USD本位到期永续合约(X-Perp) 于4月上线,融合了永续合约无到期日的特性与到期合约的结算机制,为用户提供了更灵活的策略选择。此外,OKX还保留了传统交割合约,满足希望使用现货交割功能的用户。

从产品矩阵来看,OKX的合约生态正在从单一的“币圈赌场”向多资产、多层次的衍生品基础设施演化。这一演化对交易者的意义在于:策略空间显著扩大——你可以在同一个平台上做多BTC、做空NVDA、同时参与SPACEX的盘前估值投机,而无需将资金分散至多个平台。

三、核心规则深度拆解:四个决定盈亏的关键机制

3.1 保证金模式:逐仓与全仓

OKX提供两种保证金模式。逐仓模式下,每个仓位的保证金独立隔离,某一仓位的强平不影响其他仓位,适合对风险隔离有明确需求的策略。全仓模式下,账户中所有可用资产共享作为保证金池,全仓风险率等于维持保证金总额除以(账户总权益+未实现盈亏),当风险率≥100%且持续超过2秒时触发强平。

选择建议:单笔方向性投机用逐仓,多仓位对冲策略或机构组合管理用全仓。但要警惕全仓模式下的跨仓位风险传导——ETH空单出现大额浮亏,可能导致BTC多单比预期更早被强平。

3.2 标记价格与强平机制

OKX使用标记价格而非最新成交价来判定强平,这是保护交易者免受瞬时插针影响的关键设计。标记价格由指数价格与深度加权买卖一档价综合生成,更新频率为每秒一次。当最新成交价出现瞬间剧烈波动时,只要标记价格尚未触及强平线,仓位就不会被平掉。

强平引擎的触发逻辑是:系统每500毫秒校验一次全仓风险率,触发后按破产价格接管仓位,并受到市场深度与1%价格偏移限制的双重约束。Protocol 23升级后,订单匹配延迟压缩至2毫秒以内,峰值吞吐量达每秒50万笔,并发连接支持150万——这套底层架构是极端行情下OKX能维持强平系统稳定运行的技术底座。

3.3 资金费率:每8小时结算一次的“隐形租金”

资金费率是永续合约锚定现货价格的核心机制。当合约价格高于现货时,多头向空头支付费率;反之则空头向多头支付。OKX每8小时结算一次,时间点为UTC 0:00、8:00和16:00。

资金费率的影响不容小觑。2026年第一至第二季度,BTC永续合约资金费率出现了连续67天处于负值的历史罕见现象,期间空头持续向多头支付费用。而根据5月27日最新数据,OKX的BTC永续合约资金费率为0.0062%,处于正常区间。假设持有10,000 USDT名义价值的多头仓位,每日资金费成本约1.86 USDT;若使用100倍杠杆(保证金仅100 USDT),这笔费用就相当于每日保证金的1.86%。高杠杆长持的资金费消耗,往往是隐性亏损的最大来源。

3.4 杠杆与手续费:名义价值计算法则

OKX合约手续费按名义价值(合约张数×面值)收取,而非按保证金。以VIP 0用户为例,USDT永续合约Taker费率约0.05%,Maker约0.02%。一笔100倍杠杆的多单,开仓和平仓各付一次Taker费,合计约名义价值的0.1%——对100 USDT的保证金而言,这笔10 USDT左右的手续费已经吃掉了保证金的10%。这也是为什么高频合约交易中,VIP等级和OKB折扣对净收益的影响如此巨大。

四、高阶玩法与策略演化:不止于做多和做空

4.1 套利策略:资金费率套利与期现套利

资金费率套利是永续合约最经典的策略之一:在正费率环境下,买入现货同时做空等量永续合约,赚取多头支付的资金费而保持市场中性。OKX的统一账户体系允许现货和合约共享保证金,执行此类套利时无需在账户间反复划转资金,摩擦成本更低。2026年第一季度负费率期间,反向操作(卖出现货做多合约)成为套利者的主要方向。

4.2 网格交易与AI辅助

OKX的合约网格策略允许用户在预设价格区间内自动低买高卖,适合震荡市。2026年OKX推出的AI Trading Bot进一步降低了策略执行的门槛——用户通过自然语言描述交易意图,系统自动生成合约策略并执行,无需编程。结合持仓量分析套件、情绪雷达和聪明钱信号,AI工具可以将市场筛选、信号生成和策略执行串联为自动化工作流。

4.3 盘前永续合约的投机逻辑

SPACEX/USDT等盘前合约没有现货价格作为锚定,其定价完全基于市场对未来估值的预期。波动率远高于传统合约,资金费率机制和标记价格的计算方式也与标准永续合约有所不同。参与者需要关注的是估值预期的变化而非技术指标,这使其更像一级市场投资而非二级市场交易。

五、实操要点:从开仓到平仓的风控铁律

费率优化:尽可能使用限价单做Maker而非市价单当Taker。提升VIP等级和使用OKB抵扣手续费,可将综合费率压至极低水平。日均交易量可观的用户,费率差距在年度维度上将产生可观的成本差异。

止损设置:OKX支持止损限价单和止损市价单。关键原则是止损价应设在技术支撑/阻力位下方,而非“自己能承受的亏损金额”——后者往往恰好是市场扫止损的集中区域。同时注意,全仓模式下的强平价格会因其他仓位的盈亏而动态变化,单一止损的设置无法完全隔离跨仓位风险。

杠杆管理:高杠杆是一把双刃剑。100倍杠杆意味着1%的反向波动即触发强平。建议将杠杆倍数与持仓周期匹配——超短线可适度放大,过夜仓位或长线持仓应将杠杆降至10倍以下。

计算器使用:OKX合约盈亏计算器是按逐仓模式、默认维持保证金率建模的模拟工具,不接入真实资金费率、手续费和个人账户状态。用于全仓账户或多仓位组合时,计算结果与实际情况可能存在较大偏差。建议将其作为参考而非决策依据,并通过开仓后OKX界面显示的预估强平价格进行交叉验证。

极端行情应对:市场剧烈波动时,优先降低杠杆而非追加保证金。OKX的标记价格机制提供了插针保护,但如果行情是持续单边而非瞬时针,标记价格最终仍会跟上最新成交价。持仓期间若遇到平台异常(如按键失灵、系统延迟),第一时间通过移动端或API备用通道尝试操作,同时保留截图和日志作为后续沟通的依据。

六、结语:规则是盔甲,不是镣铐

OKX的合约交易体系,经过多年的迭代,已经发展为一套高度复杂但也高度可配置的衍生品基础设施。从永续合约到盘前合约,从手动交易到AI策略生成,产品边界在持续扩展。但对交易者而言,真正决定长期盈亏的,从来不是平台的规则有多灵活,而是自己对规则的理解有多深、执行有多稳定。

开仓之前问自己四个问题:我用的是逐仓还是全仓?当前资金费率方向对我是否有利?强平价格在什么位置?这笔交易的手续费和预估滑点是否已经计入盈亏预期?把这四个问题回答清楚,比任何技术指标都更能保护你的本金。合约交易的世界里,活下来永远是第一优先级,盈利排第二。规则从来不是束缚你的镣铐,而是保护你活下去的盔甲。

发表回复