2026年Q1,全球加密货币衍生品交易量达到18.63万亿美元,是同期现货交易量(1.94万亿美元)的近10倍。衍生品早已不是加密市场的“配角”——它是主战场。在这一战场上,OKX长期位居全球第二,仅次于Binance,但两者差距正在以超出市场预期的速度缩小。

本文试图回答三个问题:OKX的合约产品矩阵究竟由什么构成?与竞争对手相比,它的差异化优势在哪里、短板又在哪里?在2026年的竞争格局中,它的护城河是否足够深?

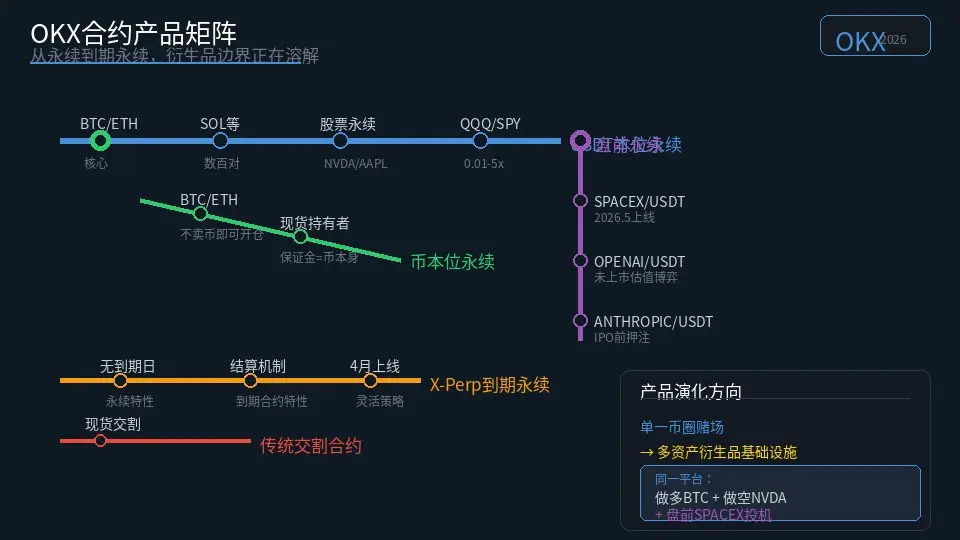

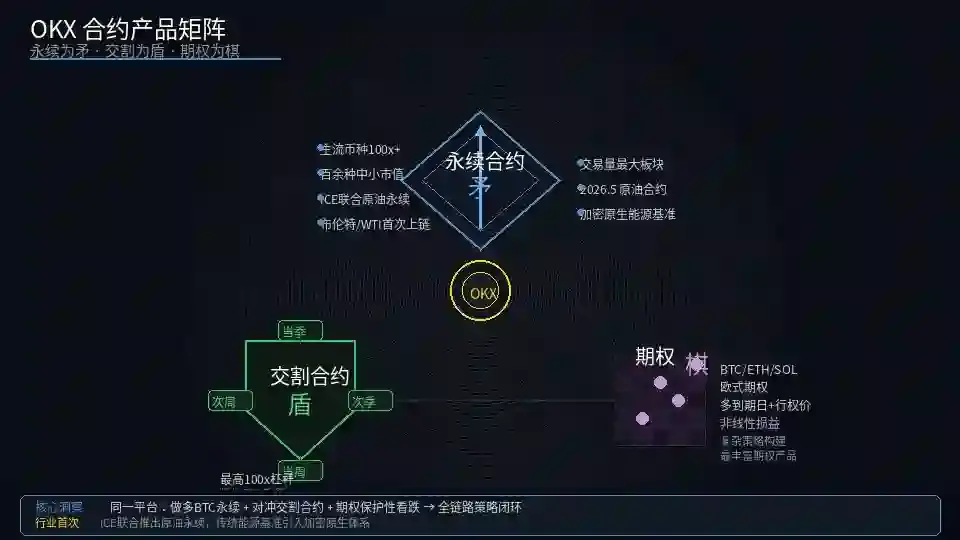

一、产品矩阵:永续为矛,交割为盾,期权为棋

OKX的合约产品线由三个核心板块构成,各自承担不同角色。

永续合约——交易量与流动性的主引擎。 永续合约是OKX合约业务的核心支柱,也是交易量最大的板块。支持BTC、ETH、SOL等主流资产及百余种中小市值代币,最高杠杆倍数因币种而异(主流币种支持100倍及以上)。2026年5月与ICE联合推出布伦特原油和WTI原油永续合约,标志着大宗商品进入加密原生的永续合约市场,这是行业内首次有主流交易所将传统能源基准价格引入永续合约体系。

交割合约——机构对冲的利器。 与永续合约不同,交割合约有明确的到期日和结算时间,更贴近传统金融中的期货合约。支持当周、次周、当季、次季四种周期,提供最高100倍杠杆。

期权——高阶玩家的棋盘。 OKX的期权产品是目前加密货币交易所中最丰富的之一,支持BTC、ETH、SOL等主流币种的欧式期权,涵盖不同到期日和行权价。与合约的线性损益不同,期权的非线性特征使其成为专业交易者构建复杂策略的工具。

二、竞争差异点:OKX凭什么“坐二望一”?

交易量排名可以靠营销推动,但可持续的市场地位依赖结构性优势。OKX合约业务的竞争力建立在四个差异点上。

2.1 统一账户:打破资金壁垒

这是OKX合约业务最核心的机制优势。在传统交易所,现货、永续合约、交割合约、期权的资金池各自独立,用户需不断划转。OKX的统一账户将这些市场打通——同一笔保证金可同时用于多个市场的头寸,实现跨市场、跨币种的保证金共享。对于多品种交易者,资金效率直接决定了收益率上限。这一设计也让跨市场套利无需“预先分配资金”,降低了策略执行的时间成本。

2.2 跨币种保证金:解除资金的机会成本

统一账户的进阶功能。通常做多BTC永续合约需要用BTC或USDT作为保证金,但跨币种保证金允许用ETH、SOL等非稳定币资产作为抵押。用户持有ETH现货的同时用其作为保证金开BTC合约,既保持ETH敞口又参与BTC交易,提升了资金利用效率。

2.3 ICE联合产品:合规商品合约的先发优势

2026年3月ICE以250亿美元估值战略投资OKX,5月推出ICE布伦特和WTI原油永续合约。这不是普通的产品上线——ICE运营着全球原油定价基准,将这些基准引入加密原生永续合约,目前业内仅OKX实现。合规机构需要受监管的价格锚和结算机制,ICE背书恰好提供这一点。OKX全球管理合伙人Haider Rafique称:“石油市场对全球经济至关重要……将它们引入受监管的永续合约,正是市场参与者一直在呼吁的传统与数字市场之间的桥梁。”

2.4 Protocol 23与低延迟:做市商的隐形护城河

2026年Q1完成的Protocol 23技术升级带来三项关键改进:订单匹配延迟从10毫秒压缩至2毫秒以下,峰值吞吐量提升至500,000 TPS,保证金实现实时计算。对高频交易者和做市商而言,每一毫秒的延迟差异都转化为报价竞争力——更快的系统意味着更窄的买卖价差和更好的盘口深度。

三、费率结构:OKX的“隐性武器”还是“隐性成本”?

合约费率是交易者选择平台时最务实的考量。OKX永续合约基础费率为Maker 0.02%、Taker 0.05%,与Binance(Maker 0.02%/Taker 0.04%)接近,但OKX在部分产品上提供负Maker费率(平台返佣),持有OKB可享最高100%手续费抵扣,VIP等级越高Taker费率越低。

现货Taker费率(0.10%)低于Coinbase(约0.60%),对于从现货转向合约的用户构成成本优势。在高频交易中,千分之一的费率差异放大到月交易量百万美元级别,可能意味着数千美元的成本差异。

四、竞争力雷达图:四维评估

| 维度 | OKX | Binance | Bybit |

|---|---|---|---|

| 衍生品交易量(Q1 2026) | 第二 | 第一 | 第三 |

| 产品丰富度 | 永续+交割+期权 | 永续+交割+期权 | 永续+交割(期权较弱) |

| 统一保证金机制 | 跨市场+跨币种 | 支持 | 有限支持 |

| 传统资产合约 | ICE原油永续 | 无 | 无 |

| Maker费率 | 0.02%,部分负费率 | 0.02% | 0.02% |

| Taker费率 | 0.05% | 0.04% | 0.05% |

五、短板与隐忧:优势的反面

短板一:上币速度与“山寨合约”覆盖。 在新增代币的永续合约部署速度上慢于竞品,对于追逐热点的小币种合约交易者不够友好。这可能是主动选择——保守策略牺牲了短期流量,换取与监管合规的兼容性。

短板二:社区认知差距。 尽管客观产品力强劲,但在华语及全球社区的“存在感”弱于Binance和Bybit。交易者倾向于选择“大家都在用”的平台,认知惯性构成增长阻力。

短板三:Taker费率存在微弱劣势。 0.05%的Taker费率略高于主要竞品的0.04%,对高频策略影响不可忽略。

六、2026年合约市场:结构性趋势与OKX的站位

OKX正在押注三个结构性趋势:商品合约需求——传统金融中的商品交易者开始寻找合规的加密入口,ICE合作提供了排他性桥接;机构化——统一账户和Protocol 23的技术指标更贴近机构需求;监管合规——VARA全牌照、MiCA授权、美国45州MTL牌照,构成合规护城河。

OKX创始人Star在Exchange OS白皮书发布时指出,链上金融的下一章不应由任何单一平台书写。这种“协议化”思路同样渗透在合约业务的战略中——不做最好的赌场,而做最好的赌场操作系统。

结语

OKX合约业务的竞争力建立在产品线的厚度、资金效率的深度、技术性能的速度之上。统一账户和跨币种保证金解决了多市场交易的资金摩擦,ICE合作在传统资产合约上建立了排他性壁垒,Protocol 23提供了机构级别的技术性能。

但它并非无懈可击——上币速度的保守、社区认知的弱势、Taker费率的微小劣势,都是需要正视的短板。在加密衍生品这个竞争最激烈的战场上,OKX已经证明了自己“坐二望一”的实力,但能否真正缩小与第一的差距,取决于它能否在保持合规纪律的同时,持续在产品和生态上做出让市场无法忽视的差异化动作。

声明:本文基于2026年5月公开信息整理,仅供行业分析与研究参考,不构成任何投资建议。数字货币市场风险较高,投资需谨慎。