一、元年开启:氢能产业迎来临界点

2026年,对于中国氢能产业而言,是一个具有里程碑意义的年份。在这一年的中国氢能展暨国际氢能大会上,一系列前沿氢能产品和技术集中亮相,向世界展示了中国氢能产业的最新发展成果:全球首台氢、氨、天然气三种燃料自由切换的燃气轮机,标志着氢能发电与储能领域的颠覆性突破;国产首台(套)万瓦级氦液化器,标志着中国大型液化技术进入世界第一梯队;全球首发的宽幅阴离子交换膜系列产品,实现了先进电解水技术从实验室迈向工业化制造的关键突破。

这些成果的集中涌现,标志着氢能产业正式从“技术验证”迈入“商业化落地”的新阶段。正如与会专家所言:“十五五期间,将是我国氢能产业从试点探索走向规模化、产业化、商业化的关键窗口期。”

二、制氢突破:绿氢成本逼近拐点

2.1 三色氢能的更替之战

当前全球96%的氢气产能来自“灰氢”,即通过化石燃料制取的氢气。虽然灰氢成本最低,但碳排放量最高,每生产1公斤灰氢会排放10到18公斤二氧化碳。蓝氢作为过渡方案,通过加装碳捕集系统可以将碳排放降至1到3公斤/公斤,但成本也相应上升至18到25元/公斤。

绿氢是终极的零碳方案,利用风电、光伏等可再生能源电解水制氢,全生产周期内几乎零排放。2026年,绿氢平均成本约为15到18元/公斤,而西北风力和阳光富集区利用弃风弃光电价制氢,成本已经降至11.2到14元/公斤,正在逼近灰氢的成本线。

业内普遍认为,当绿氢成本降至15元/公斤以下时,将进入大规模商业化阶段。这一拐点,正在2026年加速到来。

2.2 电解槽技术:中国领跑全球

在电解槽技术领域,中国企业已经建立起显著竞争优势。碱性电解槽占国内市场78%的份额,国产化率达到90%。质子交换膜(PEM)电解槽占20.4%的份额,虽然目前市场较小,但增速更快,特别适合波动性风光发电场景。

国产PEM电解槽的功率密度已经达到6.2kW/L,系统成本从2020年的1万元/kW降至2026年的2000元/kW以下,国产化率超过90%。这些数据表明,中国在电解槽领域已经基本实现自主可控。

更值得关注的是固体氧化物电解槽(SOEC)技术的进展。丹麦技术大学最近宣布,利用陶瓷3D打印技术使氢发动机功重比提升5倍,为SOEC技术的商业化应用开辟了新路径。

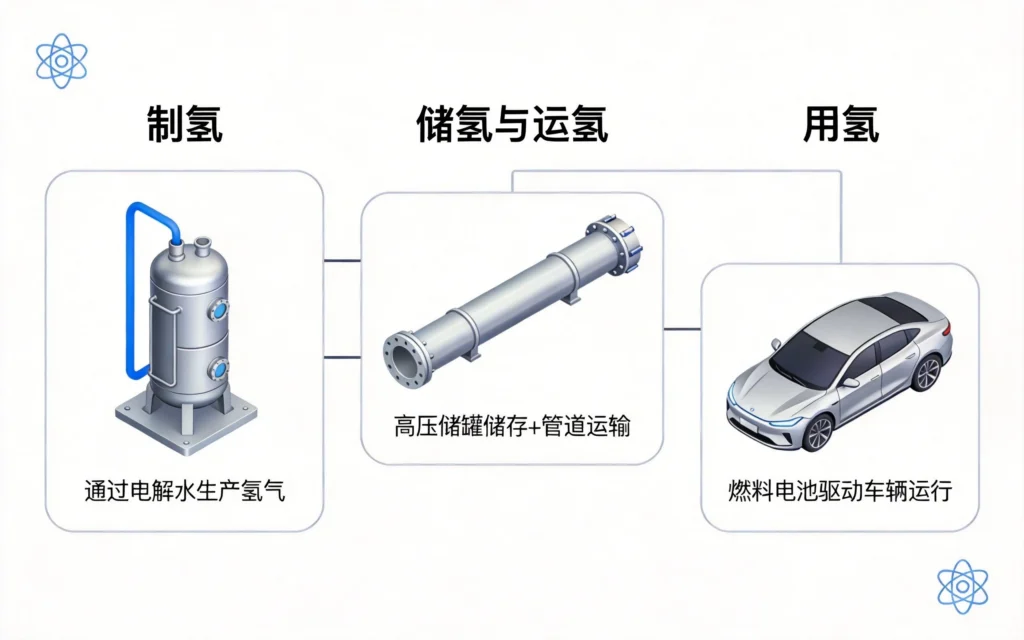

三、储运革命:全链条降本的关键环节

3.1 储运:氢能产业最大的瓶颈

如果说制氢环节已经接近突破临界点,那么储运环节就是当前氢能产业最大的瓶颈。储运成本占到了终端用氢总成本的30%到40%,是制约氢能大规模推广的核心障碍。

当前主流的高压气态储氢法采用70MPa IV型碳纤维缠绕瓶,质量储氢密度为5.5wt%。公路运输依靠20MPa长管拖车,单车运量约300公斤,运输半径不超过200公里,每百公里运输成本高达8到12元/公斤。

低温液态储氢法是将氢气冷却至零下252.8℃,同体积储氢密度是70MPa气态的2倍,适合大规模长距离运输。但液化能耗高达12到15kWh/公斤,且存在日蒸发率问题,目前仍处于示范阶段。

有机液态储氢和固态储氢技术则仍处于研发向商业化过渡的阶段。固态储氢通过材料吸附或化学反应实现氢气储存,安全性更高,但技术成熟度仍有待提升。

3.2 加氢站:基础设施的快速铺设

加氢站是氢能应用的关键基础设施。截至2026年,全国已投运约500座加氢站,70%集中在长三角、珠三角和京津冀地区。一座日加氢500公斤的标准站投资约为1200到2500万元。

然而,行业发展仍面临利用率不足的挑战。目前行业平均日加氢量不足200公斤,利用率仅为27%左右,远低于50%的盈亏平衡点。90%的民营运营商处于亏损状态。

要改变这一状况,需要氢能车辆的大规模推广来提升加氢站利用率。随着氢能重卡、氢能客车的加速推广,这一困境正在逐步缓解。

四、应用突破:从交通到全领域的拓展

4.1 燃料电池:技术指标全面突破

燃料电池是氢能应用的核心技术,而2026年的国产燃料电池技术已经实现全面突破。

在功率密度方面,国产金属板电堆达到6.2kW/L,石墨板电堆达到4.8kW/L,主流产品寿命超过1万小时,头部企业已突破1.5到2万小时,能够满足商用车5年每年50万公里的使用要求。

在系统成本方面,国产燃料电池系统成本已经从2020年的1万元/kW降至2026年的2000元/kW以下,国产化率超过90%,基本实现了自主可控。

在氢耗方面,国产燃料电池客车百公里氢耗已低于5公斤,达到国际领先水平;零下30℃低温启动技术也已成熟,能够适应北方寒冷地区使用。

4.2 交通领域:氢能重卡成为突破口

在交通领域,氢能重卡正在成为商业化突破口。相比纯电动汽车,氢燃料电池重卡具有三大优势:续航里程长(超过1000公里)、补能时间短(仅需10-15分钟)、适应低温环境。

目前,国内主流重卡企业均已推出氢燃料电池产品,包括解放、东风、重汽等传统重卡巨头,以及远程、DeepWay等新能源重卡新势力。氢能重卡已经在矿区、港口、工业园区等场景开始规模化运营。

除公路交通外,氢能在船舶和轨道交通领域同样展现出应用潜力。国内首艘氢燃料电池动力船已经完成下水测试,氢能城际列车也在研发之中。

4.3 工业脱碳:氢能的新战场

工业领域正在成为氢能应用的新蓝海。钢铁、化工等高排放行业面临严峻的碳减排压力,而氢能提供了有效的脱碳路径。

氢能炼钢被认为是钢铁行业碳中和的关键技术之一。通过用绿氢替代焦炭作为还原剂,可以从根本上消除钢铁生产过程中的碳排放。瑞典SSAB公司的HYBRIT项目已经在全球率先实现氢能炼钢的商业化示范,中国企业也在加速跟进。

化工行业同样存在大量用氢需求。绿氢可以替代化石燃料作为化工原料,不仅降低碳排放,还能提升产品质量。目前,国内已有多个绿氢化工一体化项目启动建设。

五、政策红利:顶层设计持续加码

5.1 国家战略的持续升级

氢能战略定位在近年来持续升级。2026年,氢能已深度融入能源电力、装备制造、绿色贸易等多领域政策体系。截至2025年底,全国累计发布国家级氢能政策5项,地方配套氢能专项政策超过640项,形成了顶层设计引领、地方落地支撑的多层级政策体系。

《“十四五”规划》明确提出要推动氢能产业发展,《“十五五”规划》进一步将氢能列为重要发展方向。这种顶层设计的持续强化,为产业发展提供了坚实的政策保障。

5.2 关键技术突破的政策支持

在技术创新层面,国家持续加大对氢能关键技术的支持力度。截至2025年底,国内涉氢专利累计申请量突破10万件,跃居全球首位;在59项关键氢能技术中,有6项达到国际“领跑”水平,3项实现从“跟跑”到“并跑”的升级。

国家能源局明确提出,要推进核心技术攻关,推动首台(套)技术装备推广应用与迭代升级,加快推进重大技术成果转化工程化应用。这些政策措施为氢能技术的持续突破提供了有力支撑。

5.3 区域试点的加速推进

在区域层面,各地政府正在积极推进氢能试点示范。京津冀、长三角、粤港澳大湾区、成渝等地区纷纷出台氢能产业发展规划,建设氢能产业园区和示范项目。

一些地方还推出了力度空前的补贴政策,对氢能车辆购置、加氢站建设、绿氢生产等环节给予真金白银的支持。这些政策红包,正在加速推动氢能产业的商业化进程。

六、商业化路径:万亿市场的机遇与挑战

6.1 成本下降路径明确

根据中国氢能联盟发布的《氢能产业“十五五”发展研究》,至“十五五”时期末,制氢环节将实现源头降本,可再生能源制氢成本应降至15元/公斤以下、资源优势区降至10元/公斤以下;储运环节将实现效率跃升,百公里储运成本较2025年水平下降超50%;用氢环节将实现终端平价,交通终端用氢成本降至25元/公斤以下、工业用氢成本与天然气制氢成本持平。

这一降本路径的实现,将推动氢能从“示范可用”走向“规模可行”。

6.2 产业生态加速成形

氢能产业生态正在加速成形。上游制氢环节,中石化、国电投等央企大举进军绿氢项目;中游储运环节,中集集团、氢枫能源等专业企业深耕技术突破;下游应用环节,整车企业、能源企业纷纷布局氢能业务。

资本的嗅觉同样敏锐。2025年以来,氢能领域的融资规模持续增长,一批创新型企业获得资金支持。这种“资本追着产业跑”的态势,反映了市场对氢能前景的高度看好。

6.3 挑战与瓶颈仍需突破

尽管前景广阔,氢能产业仍面临多重挑战:技术成熟度仍需提升,部分关键环节与国际先进水平仍有差距;基础设施建设滞后,加氢站网络密度不足;市场培育需要时间,短期内难以实现规模化盈利。

此外,氢能安全也是公众关注焦点。氢气的燃爆风险虽被有效管控,但公众认知的提升仍需持续努力。

七、未来展望:氢能时代的图景

7.1 2030年的氢能中国

展望2030年,氢能产业有望迎来爆发式增长。业内预计,届时绿氢成本将降至10元/公斤以下,基本与灰氢持平;加氢站数量将突破1万座,覆盖主要城市和交通干线;氢燃料电池汽车保有量将超过100万辆,其中氢能重卡占比超过50%。

更值得期待的是,氢能将全面融入能源系统。氢储能将成为长时储能的重要形式,平抑风光发电的波动性;氢气管网将开始铺设,实现氢气的大规模、长距离运输;氢能建筑供暖也将开始试点示范。

7.2 从能源转型到产业变革

氢能的兴起,不仅仅是一场能源革命,更将深刻改变产业发展格局。传统化石能源企业将加速向清洁能源转型,新能源企业将获得更广阔的发展空间,而氢能装备制造业有望成为新的经济增长极。

对于普通人而言,氢能时代的到来意味着更清洁的空气、更绿色的发展方式,以及更多的就业机会和投资选择。氢能,正在成为连接现在与未来的关键桥梁。

7.3 技术迭代永无止境

氢能技术仍在快速迭代中。更高效率的电解槽、更高密度的储氢材料、更低成本的生产工艺,这些技术突破将持续推动产业前行。

在“双碳”目标的引领下,中国氢能产业正迎来前所未有的发展机遇。从技术突破到产业落地,从政策支持到市场培育,一个完整的氢能产业生态正在加速成形。2026年的“绿氢商业化元年”,将成为这场能源变革的标志性起点。

相关阅读:

发表回复